St, SV, GB: Diese und andere kryptisch wirkenden Abkürzungen finden sich auf der Gehaltsabrechnung, die in den meisten ärztlichen Stellen jeden Monat eintrifft. Der AMBOSS-Blog erklärt, was sich hinter den Zahlen und Buchstaben verbirgt.

Auf den ersten Blick kann eine Gehaltsabrechnung verwirrend sein. Doch mit ein wenig Hintergrundwissen lässt sich ihr Inhalt leicht nachvollziehen. Die Lohnabrechnungen unterscheiden sich optisch je nach Abrechnungssoftware des Hauses, enthalten jedoch im Kern die gleichen Informationen.

|

Bevor der Lohnzettel auf dem Tisch liegt, müssen die ersten Berufswochen gemeistert werden. Für einen sicheren Start in den Klinikalltag gibt es einen vorbereitenden Online-Kurs mit den wichtigsten praktischen Fertigkeiten und relevantem Basiswissen.

|

Auf einen Blick

- Persönliche Angaben zur beschäftigten Person

- Auskunft über Arbeits- und Urlaubszeiten

- Hinweise zur Gehaltsabrechnung

- Zusammensetzung des monatlichen Bruttolohns

- Das Gesamtbrutto auf der Gehaltsabrechnung

- Abzüge und verschiedene „Bruttos”

- Der Nettoverdienst auf der Gehaltsabrechnung

- Weitere Ab- und Bezüge vom Nettolohn

- Die Jahreswerte

- Der Auszahlungsbetrag

1. Persönliche Angaben zur beschäftigten Person

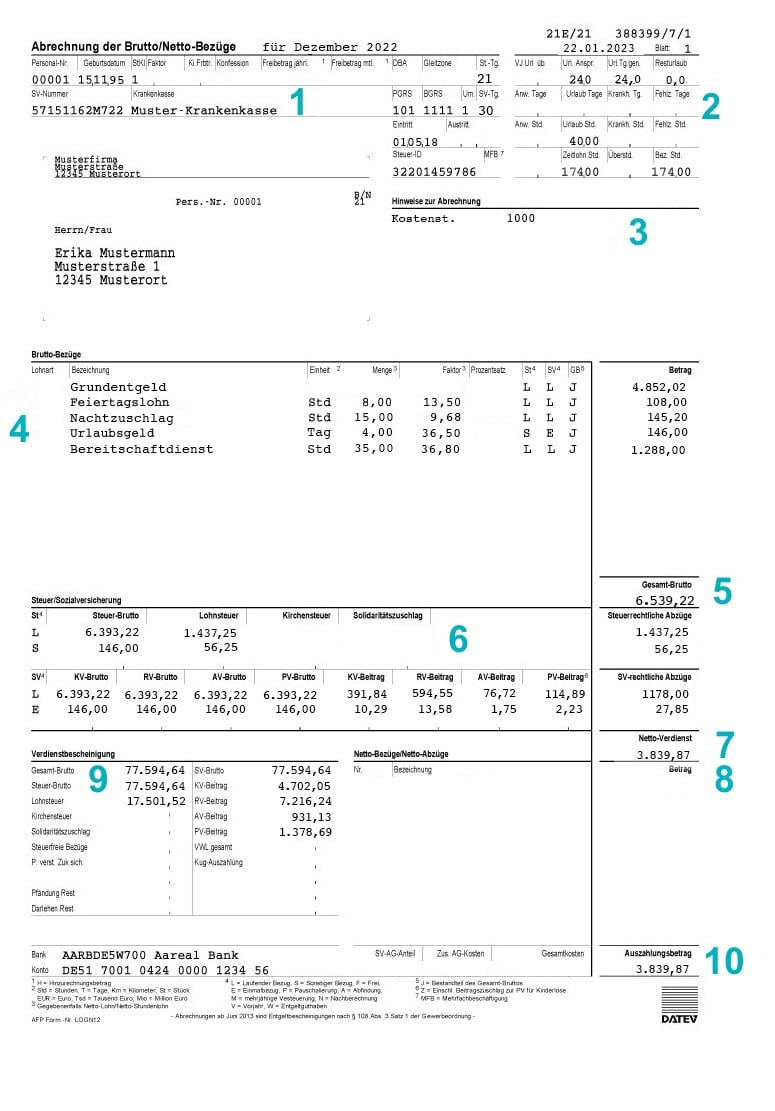

Zu den persönlichen Daten zählen die Personalnummer, das Geburtsdatum und der Eintritt in das Beschäftigungsverhältnis (hier der 1. Mai 2018) sowie steuer- und sozialversicherungsrechtliche Angaben.

Die steuerrechtlichen Informationen umfassen die Steuerklasse (StKl, hier „1“, die in der Regel für ledige Personen gilt), die steuerpflichtigen Tage im betreffenden Kalendermonat (St.Tg.) sowie die lebenslange Steuer-ID. Weitere Felder, die auf unsere Person nicht zutreffen und deshalb hier leer sind, betreffen das Faktorverfahren zur gerechteren Lohnsteuerverteilung zwischen Ehegatten der Steuerklassen IV / IV (Faktor), Steuer- und Kinderfreibeträge (Freibetrag jährl., Freibetrag mtl., Ki.Frbtr.) sowie Doppelbesteuerungsabkommen (DBA) und Gleitzone. Die Konfession, falls vorhanden, ist für die Kirchensteuer wichtig.

Zu den sozialversicherungsrechtlichen Angaben gehören die Sozialversicherungsnummer (SV-Nummer), der Name der Krankenkasse und der Personengruppenschlüssel (PGRS), hier „101“. Die 101 steht dabei für sozialversicherungspflichtig Beschäftigte, beispielsweise ärztliches Personal im Krankenhaus. Der Beitragsgruppenschlüssel (BGRS) „1111“ bedeutet, dass Beschäftigte in allen Zweigen der Sozialversicherung versicherungspflichtig sind, also in der Kranken-, Pflege-, Renten- und Arbeitslosenversicherung. Darüber hinaus sind die sozialversicherungspflichtigen Tage im betreffenden Kalendermonat (SV-Tg) aufgeführt.

Wer sich für eine Altersabsicherung durch das berufsständische, ärztliche Versorgungswerk entscheidet, kann sich von der Rentenversicherungspflicht befreien lassen. Allerdings gilt die Befreiung von der Rentenversicherungspflicht nur für das jeweils aktuelle Beschäftigungsverhältnis. Wer eine neue Stelle antritt, sollte daher erneut einen entsprechenden Antrag stellen. Der Beitragsgruppenschlüssel im Abschnitt zu den persönlichen Angaben lautet dann „1011“. Die 0 an der zweiten Stelle bedeutet, dass Beschäftigte keinen Beitrag an die Rentenversicherung entrichten. Welche Art der Altersabsicherung die Richtige ist, muss individuell abgewogen werden.

2. Auskunft über Arbeits- und Urlaubszeiten

Die erste Zeile gibt die Urlaubszeiten an. Der Urlaubsanspruch beträgt im Muster 24 Tage, von denen alle genommen wurden. Wer Urlaubstage aus dem Vorjahr (VJ Url. üb.) übernimmt, findet diese ebenso in diesem Abschnitt.

Die zweite und dritte Zeile stellen An- und Abwesenheitszeiten getrennt nach Tagen und Stunden gegenüber. Arbeitsstunden (Zeitlohn Std.), Überstunden (Überstd.) und bezahlte Stunden (Bez. Std.) finden sich in der vierten Zeile und sind besonders für ärztliches Personal mit Überstunden interessant.

3. Hinweise zur Gehaltsabrechnung

Dieser Unterpunkt gibt tariflich festgelegte wöchentliche Arbeitszeiten, die Kostenstelle (also die jeweilige medizinische Fachabteilung) und den Stundenlohnsatz an. Assistenzärzte und -ärztinnen erhalten aber prinzipiell nicht ein nach Stunden, sondern nach Monaten bemessenes Grundentgelt.

Wenn das Beschäftigungsverhältnis aus sozialversicherungsrechtlicher Sicht für längere Zeit ruht, befindet sich hier der Vermerk „Unterbrechung“. Das gilt für Personen, die arbeitsunfähig sind, sich in Elternzeit oder auf Kur befinden und währenddessen sogenannte Entgeltersatzleistungen empfangen, wie zum Beispiel Krankengeld, Elterngeld oder Übergangsgeld.

4. Zusammensetzung des monatlichen Bruttolohns

Die monatlichen Bruttobezüge setzen sich aus den Einheiten (z.B. Stunden) und dem Faktor (z.B. Stundensatz) vom Stundenlohn zusammen. Für Ärzt:innen erfolgt die Bezahlung jedoch pauschal als Grundentgelt für einen Monat. Darüber hinaus finden sich hier Feiertags- und Urlaubslöhne, Urlaubsgeld, Bereitschaftszeiten, Schicht- und Nachtzuschläge.

Die Spalten „St“, „SV“ und „GB“ stehen für Steuerbrutto, Sozialversicherungsbrutto sowie Gesamtbrutto und kennzeichnen mit Buchstaben, in welcher Form die jeweilige Lohnart bei den unterschiedlichen Bruttoarten berücksichtigt wird. Zum besseren Verständnis: Stunden-, Feiertags- und Urlaubslohn stellen steuerrechtlich, aber auch sozialversicherungsrechtlich einen laufenden Bezug (L) dar und fließen als Bestandteil mit in das Gesamtbrutto (J) ein. Bei Urlaubsgeld handelt es sich um einen sonstigen (S), einmaligen Bezug (E), der ebenso in das Gesamtbrutto einfließt.

|

Wer die ärztliche Approbation im außereuropäischen Ausland erworben hat, muss für deren Anerkennung meist eine Kenntnisprüfung absolvieren. Unser Lernplan hilft bei der Vorbereitung.

|

5. Das Gesamtbrutto auf der Gehaltsabrechnung

Das Gesamtbrutto beinhaltet das Sozialversicherungsbrutto und das Steuerbrutto sowie zusätzliche Einnahmen, für die Beschäftigte weder Steuern noch Beiträge in der Sozialversicherung zahlen müssen. Dazu gehören zum Beispiel Urlaubsgeld, Sachbezüge und Zuschläge für Nacht- und Wochenendarbeiten.

6. Abzüge und verschiedene „Bruttos“

Aufgrund von unterschiedlichen Rechtsgrundlagen aus dem Steuerrecht und dem Sozialversicherungsrecht existieren verschiedene Bruttos. Vom „Steuerbrutto“ wird die Lohnsteuer (eine Art der Einkommensteuer), der Solidaritätszuschlag und bei Konfessionszugehörigkeit die Kirchensteuer abgezogen. Die Lohnsteuer berechnet sich prozentual aus dem Einkommen aus nichtselbstständiger Arbeit, während sich der „Soli“ und die Kirchensteuer aus dem Betrag der Lohnsteuer errechnen. Liegt die zu zahlende Lohn- oder Einkommensteuer unter 17.543 (Alleinstehende) bzw. 35.086 € (Zusammenveranlagung), muss kein Solidaritätszuschlag mehr gezahlt werden.1 Der Kirchensteuersatz beträgt in Bayern und Baden-Württemberg 8 %, in den übrigen Bundesländern 9 % der Einkommensteuer.2

Vom „SV-Brutto“ (hier auch separat als „KV-, RV-, AV- und PV-Brutto“ angegeben) gehen die Beiträge zur Sozialversicherung ab. Die Beitragssätze zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung errechnen sich prozentual aus dem Einkommen und können sich jährlich ändern. Unser Muster führt dabei nur die Abzüge der Arbeitnehmenden auf.

In unserem Muster heißt das beispielsweise für den Abschnitt unter „SV“: Das „KV-Brutto“, also die Brutto-Bemessungsgrundlage für die Krankenversicherungsbeiträge, beträgt für die laufenden Bezüge (L) im Abrechnungsmonat 6.393,22 €. Der sich hieraus ergebende Krankenversicherungsbeitrag (KV-Beitrag) beträgt 391,84, €.

Auf der rechten Seite der Gehaltsabrechnung befinden sich die aufsummierten steuer- und sozialversicherungsrechtlichen Abzüge.

7. Der Nettoverdienst auf der Gehaltsabrechnung

Sind alle Abzüge vom Bruttogehalt erfolgt, ergibt sich das Nettogehalt oder der Nettoverdienst. Allerdings können noch weitere Ab- und Bezüge entstehen. Daher handelt es sich beim Nettogehalt nicht zwangsläufig um den Betrag, der auch auf dem Konto landet.

8. Weitere Ab- und Bezüge vom Nettolohn

Die hier aufgeführten Beträge erhöhen oder vermindern noch einmal den Nettoverdienst. Darunter fallen zum Beispiel Beiträge zur betrieblichen Altersvorsorge oder zur Vermögensbildung.

9. Die Jahreswerte

Die Jahreswerte sämtlicher bereits benannter monatlicher Beträge befinden sich in diesem Abschnitt. So zahlte die Person aus dem Muster von Januar 2022 bis Dezember 2022 beispielsweise Krankenversicherungsbeiträge in Höhe von 4.702,05 € (KV-Beitrag).

10. Der Auszahlungsbetrag

… ist der Betrag, der nach sämtlichen Ab- und Bezügen auf dem Konto landet.

Quellen

- Liebig A. Der Solidaritätszuschlag beim Lohnsteuerabzugsverfahren. Berechnung des Solidaritätszuschlags im Lohnsteuerabzugsverfahren. https://www.lohn-info.de/solizuschlag.html. Accessed April 17, 2023.

- Liebig A. Berechnung der Kirchensteuer beim Lohnsteuerabzugsverfahren. Berechnung der Kirchensteuer beim Lohnsteuerabzugsverfahren. https://www.lohn-info.de/kirchensteuer.html. Accessed April 17, 2023.